近日,工商银行、建设银行、农业银行、中国银行、邮政储蓄银行同时发布公告,将于本月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。也就是说,如果贷款人未提出异议,个人住房贷款将被动转为LPR定价方式。不想转换咋办?转换后房贷利率会下降吗?记者对此展开了调查。

五大行同时发公告

再不决定银行就替你安排定价转换了

日前,五大行发布了“于存量浮动利率个人住房贷款定价基准批量转换”的相关公告,称银行将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。不想转换的用户咋办?银行同时规定,如不希望批量转换,用户可在批量转换日之前通过银行掌银、网银、客服或者原贷款经办行进行登记,届时银行将不对用户的个人住房贷款进行批量转换(以各银行相关公告为准)。

图片:农业银行发出的公告

如未及时提出不转换申请,或转换后后悔咋办?对此银行在公告中同时进行了规定,批量转换完成后,若对转换结果有异议,可于12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理(以各银行公告为准)。需要注意的是,此次定价基准只能转换一次,转换之后不能再次转换。

在五大行发出公告前,也有部分银行推出了类似的公告,银行为何要批量对LPR定价方式进行转换?记者了解到,去年12月底,中国人民银行发出公告,推出了贷款市场报价利率(LPR)的概念并推动这项改革。该公告中给出了“转换时间”进程,自3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于8月31日前完成。目前LPR转换有多少人执行了?8月6日中国人民银行货币政策分析小组发布的相关报告显示,截至6月末,存量贷款定价基准转换进度已达55%。其中,存量企业贷款转换进度为76%。

转换后房贷利率由“加点”、LPR决定,重新定价日冰城银行各有规定

如果这次用户转换成LPR的定价方式,那么如何计算自己的房贷利率呢?根据央行公告显示,商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即12月相应期限LPR与该加点数值之和。记者查询了解到,12月发布的5年5年期以上的LPR未4.8%,也就是说,转换后房贷利率为:目前执行的利率-4.8%+定价日最近一个月公布的LPR。

这就会出现两种情况。第一种情况假如用户原来的房贷利率为基准利率(4.9%)上浮1.1倍,也就是5.39%。5.39-4.8=0.59,这个0.59%就是用户今后的房贷固定加点数。以后的房贷利率就是:LPR+0.59%。今年的LPR是4.8%,用户今年利率就是4.8%+0.59%=5.39%。而明年会根据重新定价日的上一个月的LPR报价来调整贷款利率。假设LPR调整成了4.5%,那么用户的房贷利率就是4.5%+0.59%=5.09%。第二种情况,假如用户原来的房贷利率是打九折的,也就是4.41%。4.41%比4.8%要低,4.41-4.8等于负的0.39%(-0.39%),这个数值就是用户今后的房贷固定减点数,今后的房贷利率就是:LPR-0.39%。比如LPR调整成4.5%,那么用户的利率就是4.5%-0.39%=4.11%。

转换后房贷利率什么时候进行重新定价?根据央行公告,金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。记者从哈市多家银行了解到,目前冰城银行对于重新定价日的规定大致分为两种情况,即每年的1月1日为重新定价日、每年的放款日为重新定价日。以每年年初为重新定价日的,当年的房贷利率将参考上一年12月20日的LPR数值;以放款日为重新定价日的,新的房贷利率将参考上个月20日的LPR数值。

转换后房贷利率是否会降低?

专家:要看LPR数值水平

如果用户选择了固定利率,那么以后将维持目前的利率水平,直至还清贷款,不再改变。依照4.9%的基准利率,如果房贷执行基准利率的九折,房贷利率为4.41%、上浮10%的利率为5.39%,上浮20%的利率为5.88%。

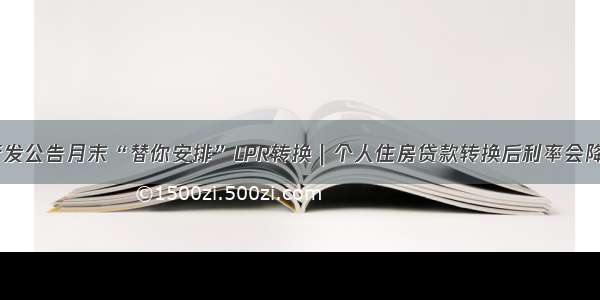

如果选择LPR定价方式,则要看LPR的数值。转换后房贷利率是否会降低?哈市银行业内人士分析认为,房贷利率是否会下降则要看LPR走势,从央行近一年对LPR报价看,这一数值呈现下降态势。数据显示,8月20日5年期以上LPR报价为4.85%,而今年7月20日5年期以上LPR报价则降为4.65%,一年降了0.2个百分点。短期来看,选LPR浮动利率,用户的房贷呈现了下降趋势。该业内人士表示,虽然LPR目前是下行趋势,但未来走势则无法准确判断

专家认为,两种房贷利率计算方式各有优势,具体如何选择取决于用户自己的判断,特别是对未来利率走势的判断。如果用户认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

图表:近一年5年期以上LPR报价走势

以上数据来自中国人民银行

来源:哈尔滨新闻网

记者:李佳琪

编辑:刘铖