青岛银行的贷款慎选,提前还款这个事他们不支持缩短年限,仅支持降低月还款额。所以奉劝年轻人,买房贷款看好合同。第一,提前还款有无违约金,大多数银行都支持,你不问肯定没人跟你说;第二,提前还款可以缩短年限。

不管你今天的情况如何,你都要看未来,你的挣钱能力在提升。那你就要给未来留可能。

就个人亲身经验来说,买房不要怕麻烦。当时我就是因为嫌麻烦没有换一家银行,鬼迷心窍了。

好文章,停贷是无奈的选择,购房合同和以后贷款合同就是霸王条款合同,我们就应该团结起来,维护购房者的利益和权益

社会改良派

停贷断供,击中了谁的软肋?

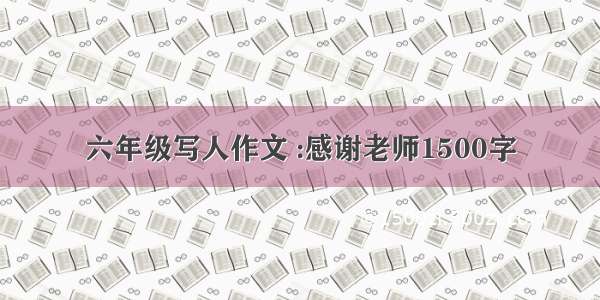

本次买房交易流程

在中介和卖方签合同

银行面签

卖房提前还贷

网签{此时买房贷款审批已经通过}

三天后放款到监管账户

过户

买方办理房产抵押,办房本

房东收到全部房款

交钥匙物业过户

购房合同被银行骗了,购房己预付30%原本是定金,银行同意放贷应该是等交房了才交贷款,或许是银行和房地产商的阴谋。

光宇吐楼市

楼市或迎巨变,一个重要信号,央媒纷纷发声

金融小知识:房贷利率转换为LPR之后,房贷利率随LPR变动而变动!购房人的利息构成:LPR+n基点(各地市调整房地产市场供求报央行后核准后执行)。购房人签订贷款合同后LPR变动,但是+n几点不变动。现在结清再贷之后再次按揭可以是LPR-50基点(4.3-0.5)年化3.8%利率

烂尾楼的受害者,可以看看一起起诉开发商违约并解除购房合同及贷款合同。

娓娓道法公职律师 税务师

“房子烂尾,房贷我就不还!”陈某按揭贷款购房后,楼盘烂尾,陈某以此为由,拒绝还贷。银行于是将陈某诉至法院,要求其偿还借款本息,法院判了。福建省福安市,陈某夫妇看到别人都买了新房,而且房子的价格上涨得厉害,于是也想买一套房。但是家中存款不够,于是找亲戚东拼西凑付了首付20万,购买了一套房。根据原来签订的《商品房买卖合同》的约定,房子应该在9月底前交付。但是,由于开发商的资金出现问题,房子并没有如期交付。此时陈某仍然继续向银行偿还借款。可是,开发商迟迟不开工,陈某眼看自己按月付房贷,日子过得十分紧张。但是房子交付却遥遥无期,于是干脆停止偿还贷款,并将开发商与贷款银行告上法院,要求解除《商品房买卖合同》、借款合同。而贷款银行同时提起反诉,要求陈某夫妇偿还欠借款本金、利息、罚息、复利等合计40余万元元。并提出陈某夫妇请求解除买卖合同没有法律依据,请求驳回陈某夫妇的诉讼请求;而且认为买卖合同是否解除,陈某夫妇均应偿还借款本金及利息、罚息、复利。(来源:环球时报)而陈某夫妇为什么敢提起诉讼,因为她们手中是有王牌。根据双方签订的《商品房买卖合同》约定,开发商应在9月30日前将符合条件的商品房交付给陈某使用;逾期交付超过90日后,陈某有权解除合同。解除合同的,开发商应当自解除合同书面通知到达之日起30天内退还全部已付款,并按陈某已付款的1%向陈某支付违约金。本案中陈某起诉的日期是6月,距离应该交付的时间9月30日,明显超过90天。陈某要求解除《商品房买卖合同》完全是符合规定的。同时,根据《商品房买卖合同解释》第二十四条规定,因商品房买卖合同被确认无效或者被撤销、解除,致使商品房担保贷款合同的目的无法实现,当事人请求解除商品房担保贷款合同的,应予支持。庭审时法院认定,双方买卖合同合法有效,开发商违约,陈某夫妇有权解除合同。同时买卖合同已解除,致使商品房担保贷款合同的目的已无法实现,故陈某夫妇诉请解除其与农行福安支行签订的借款合同,法院予以支持。合同解除后,陈某尚未履行的借款,终止履行;已经履行的,根据履行情况和合同性质,陈某可以要求恢复原状、采取其他补救措施,并有权要求赔偿损失。针对贷款行反诉中要求陈某夫妇对剩余未偿还贷款及利息承担连带责任这一主张,法院不支持。法院认为,买卖合同和借款合同均已解除,陈某虽系贷款合同的借款人,但最终取得贷款款项的主体系开发商,故银行剩余贷款及利息依法应由最终受益人即开发商负责偿还。最后,法院判决,陈某解除与开发商的买卖合同,同时开发商归还陈某首付款,并赔偿违约金。解除陈某与银行之间的借款合同,剩余款项有由开发商偿还。一审判决后,贷款银行傻眼了,这是从来没有的事,原来都是无论楼盘烂尾与否,贷款人都要按月偿还贷款,直到还完贷款为止。如果不还,银行就起诉贷款人,法院都是支持他们的。这次怎么能这样呢?于是贷款银行向福建省宁德市中级人民法院提出上诉,要求改判陈某夫妇、开发公司连带返还借款本金及利息。银行为什么一定要让陈某夫妇还款呢?因为楼盘烂尾后,原来的开发商早就没钱了,虽然法院判决开发商还款,但是实际上拿不到钱。所以银行一定要追借款人,毕竟银行还有很多方法找借款人追讨借款。这次银行在上诉中称,借款合同注明的借款人为陈某。根据合同相对性的原理,陈某作为实际借款人,应对借款及利息承担还款责任。二审法院则认为,购房人是否负有返还未清偿部分的贷款义务,法律并无明确规定,就本案而言,房屋买卖合同、按揭贷款合同的解除系开发商违约导致,购房人对此并无过错。一审判决正确,驳回银行上诉。二审判决后,银行还是不服,依然主张陈某应该还款这一观点,向福建省高级人民法院申请再审。而且银行向法院提出,目前楼盘烂尾情况较多,按揭贷款逾期、拒付情况普遍存在,一旦确定借款人不承担还款责任,势必引起其他借款人效仿,将严重损害4银行的合法权益。福建省高院认为,在按揭买房时,陈某以所购商品房作为贷款合同的抵押担保,所贷款项由银行直接划付给开发商。买卖双方解除合同后,开发商继续掌控建成或未建成的案涉商品房,且已实际占有贷款,所以开发商应当承担返还贷款的责任。福建省高院最后驳回了银行的再审请求。很多家庭为了买房掏空了六个钱包勉强付了首付,每月还着房贷。结果房子烂尾了,购房者既要还贷款,又得不到房子,所有的损失都由买房者承担,明显不合理。本案的判决也许能够给那些正在遭遇烂尾楼盘的业主,提供一个思路,寻找一个合法合理的维权办法。大家对此案怎么看?欢迎在评论区留言、讨论。关注@娓娓道法 ,用精彩案例,普及法律知识。

成都买房看城南 城南买房看湖区

城南湖区首选怡心湖

选怡心湖首选龙湖·御湖境

岀143平3⃣️套 中楼层总高16层

合同价324万 现314拿走

支持正常按揭贷款

这个应该解除购房合及贷款合同,开发商赔首付,银行退还已交本金及利息!另外附加个人损失费!

娓娓道法公职律师 税务师

“谁让你直接把钱给开发商的,房子烂尾和你们银行有很大关系!”广东省惠州市,黄某贷款买房后,房子烂尾,黄某认为银行有责任,遂停止还贷。银行将其诉至法院,法院判了。(案例来源:裁判文书网)几年前,惠州的黄女士眼看当地的房价飞涨,害怕以后自己买不起,于是决定贷款买房。她自己通过多方努力筹集到了首付,付了首付款后与开发商签订了《商品房买卖合同》,余下款项和某银行签订了贷款合同,由银行将钱打到专用账户,黄某按月偿还。黄某买房后,比较关心房子进度,经常去看建设情况。一天她发现工地上居然没有人施工,感觉情况不妙。于是进行一番打听,果然和她的感觉一致,开发商没有钱,房子停工了。就这样,黄某买的新房一下子就停工两三年,房子烂尾了。黄某在停工期间依然按时还贷,但是一边还款,另一边交房却遥遥无期。黄某十分郁闷,也十分不解。因为当时自己的贷款按照规定都是汇入监管账户,专门用来建房的,怎么会没有钱呢?于是黄某开始搜集证据,她根据银行出具的《商品房购房(按揭)款存入专户具结书》提供的账户,查询自己的贷款是否被存入了监管账户。经过查询,自己的贷款居然被打进了另外一个账户,钱被挪用了。黄某认为,银行没有按照规定将贷款打进监管账户,导致房子烂尾,银行应当承担责任,于是决定不还贷款。银行发现其不还贷后,遂将黄某诉至法院,要求其归还贷款本息及违约罚款。法庭上银行提供了贷款合同,提出按照合同约定,贷款人应当按月偿还借款本金及利息。如果借款人违约,银行有权提前收回借款本金及利息,并收取违约金。现在黄某停止还贷,已经构成违约,所以请求法院判决黄某归还本金、利息,以及违约金。而黄某也是有备而来,黄某拿出了银行给她的《商品房购房(按揭)款存入专户具结书》,并出具了相关查询结果,证明了银行并没有按照约定,将贷款支付到监管账户。同时,她还提供了惠州市房产管理局向某行惠州分行发出的《关于对预售房按揭贷款发放进行整改的函》,该函明确要求惠州地区商品房按揭贷款必须划转到贷款商品房对应的预售资金监管账户,由房管部门监管使用,违规可能引发不良后果。一审法院经过审理认为,银行就案涉贷款出具的《商品房购房(按揭)款存入专户具结书》,承诺将黄某所购商品房的后续房款(按揭款)全部存入预收款专用账户,如有违反愿承担责任。由此可见,该行在知晓商品房按揭款专款专用要求、商品房预售款专用账户以及违规发放贷款可能引发不良后果的情况下,仍将案涉贷款支付至商品房预售款专用账户之外的银行账户,并出具与实际付款行为不符的具结书,其作为专业金融机构在签订和履行合同过程中存在过错。一审法院判决,黄某某从起诉之日起至案涉商品房具备交付条件之前,无需向银行履行《个人购房借款及担保合同》中偿还本金及利息的义务,黄某已经向某行惠州分行偿还的本金及利息不予退回, 在案涉商品房具备交付条件之时黄某仍应履行《个人购房借款及担保合同》中偿还本金及利息的义务。银行收到判决书后马上提起了上诉,因为遇到不还贷的情况,银行起诉从来没有输过。即使自己没有将钱存入监管账户,但是也给了开发商,也应该由买房人承担。而且贷款不打入监管账户的情况,不仅仅是他自己,其他银行也是这么干的,也没有问题。但是该案历经惠州市中级人民法院二审、广东省高级人民法院再审,最终均维持一审法院的判决结果。近期,烂尾楼业主停贷的新闻一度成为新闻热点,毕竟看不到交房的希望,还要辛苦地还贷,对买房人来说太不公平了。而且造成房子烂尾,很大一部分原因是没有将贷款存入监管账户,导致资金被挪用。此案例可以给广大买房人一个参考,合法地维护自己的权益。大家对本案有什么看法?欢迎在评论区留言、讨论。关注@娓娓道法,用精彩的案例,普及法律知识。

预售制说白了就是让买房人向银行借钱提前交给发展商来盖房子用,连利息都不收!买房人手里除了多了一份购房合同和贷款合同之外,既没见到房子也没见到钱,却背了一屁股债,从此成了芸芸“房奴”中的一员。如果房子盖好了发展商把房子交给购房人就算合同履行完毕,如果房子没盖好烂尾了,发展商拍拍屁股走人或者干脆一副“死猪不怕开水烫”的样子,买房人什么也得不到,却还要继续偿还银行的借款和利息,这样的预售制对买房人太不公平!

购房贷款合同里面都有提前还款相关的条款的,也就是说,按照合同是可以提前还款的,完全不存在违约一说,明白了吗?

秋隐冬来翘首春

当初,业主和银行签订了贷款合同,利率一约定就是二十、三十年。当初大家签字画押,也是受法律保护的。如今,为了鼓励买房,银行贷款利率下调了。很多人选择提前还款结束合约,也是情理之中。“变更合同约定”这个专业术语就准确地概括了这一情形。提前还款有没有违约责任?还是要看合同约定。最近的消息是有的银行同意业主提前还款,但时间要排到半年之后。于是,一些自媒体的声音冒出来:要求银行下调利率。如果是向银行提,好理解——-想利益最大化嘛;但是,认为国家应当要求银行降利率,什么逻辑?行政力量直接干预民事活动?社会主义市场经济的重要基础是尊重法律,尊重双方共同的意思表示。可以压着一头去满足另外一头的利益?说好的法律面前人人平等呢?现在,动不动说“资本”的长短,好像资本成了过街老鼠。不得不想到改革开放几十年,引进外资项目无数,那些外资都是来中国做慈善、不追逐利益、利润的?银行的股金成分各异,能不能一概以资本之恶概括?进而用行政力量去否定已经生效的合同?不禁想起房价下跌业主要拉横幅之类的事情。有的时候,人不是不懂道理,而是因为“道理”不符合自己的利益而否定它。也有一句话可以概括:人不为己,天诛地灭。可是,若人人如此努力实现这种目标,真的好吗?!